Woningtaxaties komen slechts 8% van de tijd lager dan de koopsom uit – hoe onafhankelijk is een taxateur?

door Mathijs Oosterhuis

Vanochtend ontvingen wij de taxatie voor de woning die wij van plan zijn te kopen. Net als bij de aankoop van onze vorige woning was de taxatiewaarde tot op de euro gelijk aan de overeengekomen koopsom. Wat wel heel toevallig is, helemaal gegeven het feit dat het beide keren best wel willekeurige bedragen waren.

Nu ben ik zeker niet de enige met dit vermoeden en zodoende is er recentelijk een duidelijk onderzoek uitgevoerd door De Nederlandsche Bank (DNB) in opdracht van het Ministerie van Binnenlandse Zaken en Koninkrijksrelaties. Onder de noemer ‘De kwaliteit en onafhankelijkheid van woningtaxaties’ zijn 216.000 taxaties van aangekochte woningen van de hypotheekverstrekkers ABN Amro, Achmea, ING, NIBC, Obvion en Rabobank onderzocht.

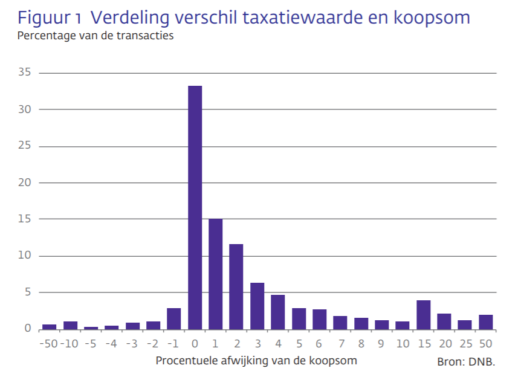

Hieruit komen duidelijke cijfers naar voren: 33% van de taxaties is exact gelijk aan de koopsom en 59% van de taxaties overtreft de koopsom, zie ook onderstaande grafiek. Dit betekent dat 8% van de taxaties onder de koopsom uitkomt, waar je een normaalverdeling zou verwachten, oftewel evenveel taxaties boven als onder de koopsom. Daarnaast is het aantal gelijke taxaties aan de koopsom in 1 op de 3 gevallen (en bij ons dus 2 uit 2) zeer opvallend, wanneer je een onafhankelijke waardebepaling verwacht.

Het niet delen van de voorinformatie van de koopsom zou het aantal gelijke waarderingen moeten verkleinen, maar dan houd je natuurlijk nog het hoge aantal overwaarderingen over. Dit kan gedreven worden door het feit dat in de dataset alleen koopsommen worden meegenomen die leiden tot een transactie, waardoor een aantal lagere taxaties mogelijk wordt uitgesloten, omdat de kopende partij op basis van die taxatie geen hypotheek heeft kunnen afsluiten. De auteurs geven zelf aan dat ze verwachten dat dit van beperkte invloed is.

Logischerwijs komt de overwaardering door het feit dat de opdrachtgever (de huizenkoper), de makelaar (zowel aankopend als verkopend), de hypotheekadviseur en in zekere zin de hypotheekverstrekker allemaal gebaat zijn bij een verkoop en daarmee invloed zouden kunnen uitoefenen op de taxateur. Wanneer dit geen effect heeft, zou dit kunnen leiden tot een second opinion indien de taxatiewaarde te laag is of het bij voorbaat uitsluiten van taxateurs die aangeven onder de koopsom uit verwachten te komen met hun waardebepaling (waarmee we weer terug zijn bij het hier boven beschreven beschikken over voorinformatie).

Al met al komt er uit de dataset naar voren dat in het geval van overwaardering (dus in 59% van de gevallen) er gemiddeld 5,3% wordt overgewaardeerd. Aangezien hypotheken worden afgesloten op basis van Loan To Value (LTV) zouden mensen dus zo’n 5% meer mogen lenen dan de koopsom waarmee het beleid vanuit Den Haag om op basis van marktwaarde te lenen (die dus wordt overschat) weer deels teniet wordt gedaan.

Je mag je dus terecht afvragen in hoeverre een woningtaxateur onafhankelijk is. De onderzoekers komen zelf helaas niet met suggesties hoe dit aan te pakken, maar geven wel aan dat het geschetste beeld breed wordt herkend onder hypotheekverstrekkers en taxateurs.

|

It is easier to believe a lie that one has heard a thousand times than to believe a fact that no one has heard before.

|